设为首页

设为首页 联系我们

联系我们

编者按:代理理论预测,在投资者保护较差的国家,公司现金持有的价值较低,因为在这些国家,控股股东通常以牺牲中小投资者的利益为代价获取私人收益。由于获取私人收益更容易的国家通常风险也更高,这些国家的企业可能持有更多现金,以缓冲未来的不利冲击。那么,相比于投资者保护较好的国家而言,在投资者保护较差的国家,现金持有的价值会更低吗?相应地,股利支付的价值会更高吗?

推文信息:Lee Pinkowitz;René Stulz;Rohan Williamson. Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross‐country Analysis[J].The Journal of Finance.2006,Vol.61(No.6):2725-2751.

一、引言

当公司治理运作良好时,控股股东增加股东财富比剥夺中小股东更有益。相比之下,在公司治理不佳的情况下,控股股东可以以牺牲中小股东的利益为代价,从控制权中获取大量私人收益。流动资产可以比其他资产以更低的成本转化为私人利益。因此,根据代理理论,控股股东会过度投资于流动资产。

代理成本下流动资产持有和分红的价值

公司通常由大股东控制,他们可以将自己的意愿强加给管理层。控股股东管理公司以使他的福利最大化。当他的利益与外部投资者的利益完全一致时,外部投资者受益于控股股东最大化其福利的事实,因为这样做也最大化了中小股东的财富。然而,当控股股东和外部投资者的利益不完全一致时,即当代理问题存在时,控股股东有动机牺牲外部投资者的利益来增加私人利益。控股股东以牺牲其他投资者为代价从公司获取的利益通常被称为控制权私有利益。控股股东获取私人利益的程度取决于外部投资者的利益所受到的保护程度。此外,随着控股股东获取更多私人利益,外部投资者对公司价值的评估会下降。

由于公司现有的现金资产很容易被用于满足控股股东私人利益。因此,在投资者保护较差的国家,公司的现金持有会使公司价值折价,因为外部投资者只拥有公司现金的一部分——其余部分以未来私人利益的形式由控股股东拥有。换而言之,代理理论预测,在私人利益更容易被挪用的国家,控股股东以牺牲中小投资者的利益为代价追求自己的利益,流动资产对中小投资者来说应该价值更低。因此,本文的第一个假设是:

H1:在投资者保护薄弱的国家,现金对公司价值的贡献发生折扣。

控股股东可以从公司现金资产中获取私人收益,但如果控股股东能够寻找方法承诺支付公司所有的多余现金,那么现金持有对公司价值的贡献仍不会降低。然而,公司如何能完全承诺这样的支付政策尚不清楚。首先,公司必须找到一种方法来确定超额现金。第二,在法律体系运转不良、政府腐败的国家,控股股东完全可以违背这样的承诺。第三,这样的承诺将极大地减少控股股东的自由裁量权,这种自由裁量权有时对采取增加公司价值的行动非常有价值。第四,投资者保护不力的国家通常金融发展水平较低,使得企业筹集资本的成本很高。关于企业保留多少现金的机械规则迫使企业频繁去资本市场融资,增加融资成本。

尽管公司无法完全做到这种支付政策,在投资者保护不力的国家,企业仍面临更大的股息支付方面的压力。因为投资者保护较弱时,流动资产更有可能被消费为私人利益,此时,股利支付对中小股东而言更有利。基于此,本文的第二个假设为:

H2:在投资者保护较弱的国家,股息对公司价值的贡献更大。

二、研究设计

本文借鉴Fama和French(1998)的模型来估计企业价值和现金持有、股息之间的关系如何取决于投资者保护。在他们的模型基础上,将总资产分解成流动资产和非流动资产两部分,具体回归模型如下:

进一步地,本文根据各种投资者保护指数的中位数对国家进行分类,从而在投资者保护程度高或低的国家比较公司价值和流动资产之间的关系。具体地,本文用LLSV(1998)中的反董事指数来衡量授予中小股东的权利。该指数取值从0到6,其中取值为6的国家是对中小股东权利保护最好的国家。除此之外,还使用许多不同的指数来衡量投资者权利。如果一个国家的司法机构运转不良或腐败猖獗,投资者将很难利用他们的正式权利。因此,我们使用法治指数和腐败指数衡量投资者权利。此外,还使用了LLSV (1998)使用的征用指数。征用指数衡量直接没收或“强制国有化”的威胁。这些指数均经标准化处理,取值从1到10,其中,10对应于最高级别的投资者保护。

进一步地,本文根据各种投资者保护指数的中位数对国家进行分类,从而在投资者保护程度高或低的国家比较公司价值和流动资产之间的关系。具体地,本文用LLSV(1998)中的反董事指数来衡量授予中小股东的权利。该指数取值从0到6,其中取值为6的国家是对中小股东权利保护最好的国家。除此之外,还使用许多不同的指数来衡量投资者权利。如果一个国家的司法机构运转不良或腐败猖獗,投资者将很难利用他们的正式权利。因此,我们使用法治指数和腐败指数衡量投资者权利。此外,还使用了LLSV (1998)使用的征用指数。征用指数衡量直接没收或“强制国有化”的威胁。这些指数均经标准化处理,取值从1到10,其中,10对应于最高级别的投资者保护。

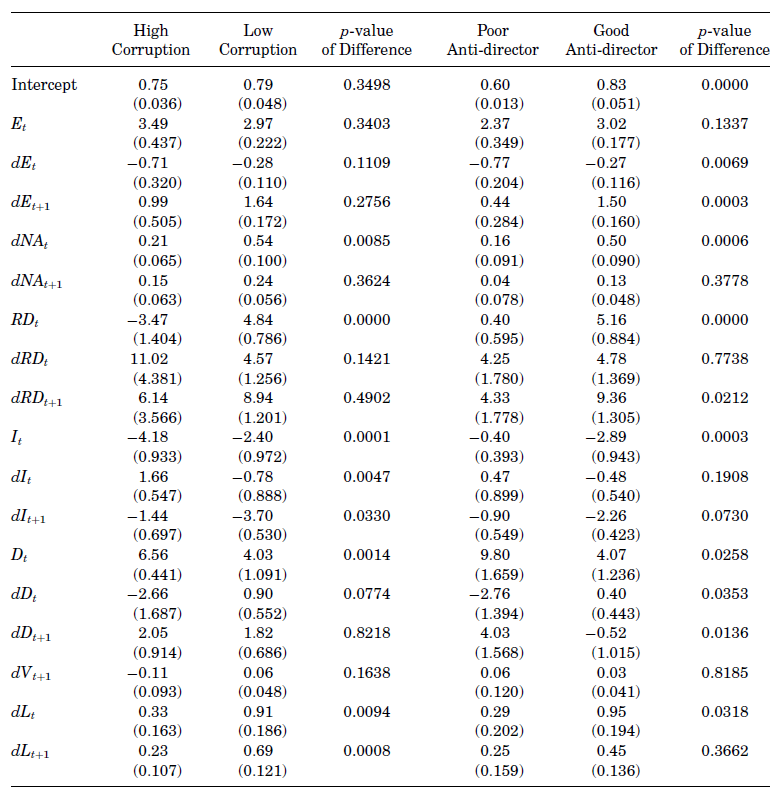

三、实证结果

下表显示了不同投资者保护国家现金持有和股息对公司价值的影响的回归结果。两个投资者保护指数分别为:《国际国家风险指南》中的腐败指数和LLSV(1998)的反董事权利指数。结果显示,在投资者保护更好的国家,现金对公司价值的贡献要大得多。如果现金在腐败严重的国家价值更低,那么股息支付应该更有价值。在使用腐败指数作为投资者保护指数的回归中,高腐败指数国家的股利支付系数为6.56,低腐败国家为4.03,系数差异在1%的水平上是显著的。该结果表明,在投资者保护较弱的国家,股利支付对公司价值的贡献更大。

四、结论

本文利用一个涵盖35个国家和11个年度的样本,研究发现:第一,在投资者保护不力的国家,一美元的流动资产价值要低得多。例如,其中一个结果显示,在投资者保护高于中值的国家,1美元的流动资产价值0.91美元,而在其他国家,它仅价值0.33美元,且估计值之间的差异非常显著。第二,在投资者保护不力的国家,一美元的股息价值更高。本文的研究支持了代理理论,在投资者保护较差的国家,公司治理较差,控股股东更容易从公司中获取控制权私有收益。该结论意味着各国代理问题强度的差异在各国公司估值的差异中起着重要作用。

评论:

1.文章内容回顾

本文主要研究了控股股东从他们控制的公司中获取私人利益的难易程度对公司估值的影响。文章利用Fama和French(1998)的模型,证实了两个假设:(1)在投资者保护较弱的国家,小股东对现金持有的重视程度低于其他国家;(2)在投资者保护较弱的国家,小股东比其他国家更看重股息。文章进一步考虑了四种可能的替代性解释,且进行了稳健性检验,对基本回归结果加强论证。

2.文章贡献与创新

文章的贡献与创新体现在:首先,基于LLSV(1998)的研究,采用各种投资者保护指数的中值对国家进行分类,能够比较具有高投资者保护或低投资者保护的国家的公司价值和流动资产之间的关系。丰富了现有关于投资者保护的相关文献。其次,第三部分对样本数据进行了详细说明,讨论文章所使用的数据的动机。更详尽地使读者了解数据具体情况。最后,样本涵盖了35个国家的数据,且35个国家分布于世界各个地区,并非某一地区国家所在企业的特点,使得结论具有普适性和参考价值。

3.文章可能存在的不足之处

文章可能的不足之处在于:(1)正如文章提到:已有大量文献研究发现投资者保护水平较低的国家的公司比其他国家的公司持有更多的现金或验证了投资者保护与现金持有和流动资产等的关系,导致本文的边际贡献较小。(2)尽管文章针对可能存在的四个可替代性解释进行详尽了实证检验,但是在排除替代性解释的时候有些结果并不理想,文章对此并没有给出详细的说明。(3)结论与启示部分的撰写过于简单,可针对文章结果进一步探究未来研究方向或得出具体政策启示。