设为首页

设为首页 联系我们

联系我们

编者按:本期为大家推荐两篇关于银行的监督效应的两篇文章。以往公司治理文章中较少涉及债券人的监督行为以及治理效应的相关研究,其中很大一部分原因在于相关数据获取的限制。本期两篇文章均利用了独特的数据,为债权人的监督行为提供了证据,其变量构造方法以及研究构思值得我们借鉴。第一篇文章《银行的监督行为:来资辛迪加贷款的证据》,这篇文章基于SNC整个数据库的辛迪加数据库(收集了单笔金额超过2000万美元的所有辛迪加贷款的详细信息),利用文本分析和手工收集等方法构建了银行监督辛迪加贷款的积极监督措施以及监督频率两个监督措施变量,并根据已有理论提出了影响两种监督措施的影响因素,并进一步从借款者和领头银行方面检验了银行监督行为的异质性,最后检验了银行对发放贷款的监督行为对于贷款的技术性违约以及贷款的重新谈判概率的影响。如果说第一篇文章从银行对于贷款监控措施的角度来分析银行对于贷款的监督行为,第二篇则是从企业的角度来分析银行的监督行为。第二篇《债权人控制权与企业内部资源配置效率》,文章主要检验了当企业发生债务违约时,企业内部的资源配置问题。结果发现,企业发生债务违约后,债权人在企业的控制权上升,导致企业内部资源配置发生变化,表现为在非核心和效率较低的部门中发生较多的裁员、关闭这些部门以及对于这些部门的投资减少。这篇文章打开了企业整个黑匣子,从企业部门层面分析债务相机治理效应的发生,解析债权人控制权上升时,其如何通过影响企业的内部资源配置,降低股权代理成本,提高了企业经营业绩。在公司治理领域相关研究中,银行和其他债权人治理角色的相关研究正在快速发展中,这两篇发表于《Journal of Financial Economics》的银行的监督效应的两篇文章值得我们认真品读和学习。

推文信息1:Matthew T. Gustafson, Ivan T. Ivanov, Ralf R. Meisenzahl. Bank monitoring: Evidence from syndicated loans. Journal and Financial Economics,2021(139):452-477

一、引言

银行在发放一笔贷款以后,其会多大程度上监督这笔贷款呢?现有研究发现银行对于贷款的监督行为是存在差别的,这种监督行为的差异是受到监督动机的影响的。为了更好的检验银行的监督行为,本文利用了监督的道德风险问题普遍存在的辛迪加贷款。辛迪加贷款又称银团贷款,由一家或几家银行牵头,若干家商业银行联合向供款人提供资金的贷款形式。在这种贷款当中,领头银行承担了监督贷款的成本,然而却只能享有其贷款份额内的收益,这种收益与成本的不对称,就导致辛迪加贷款中存在较大的道德风险问题,导致贷款无法得到最大程度的监督,这就导致辛迪加贷款中存在监督行为上较大的差异性。本文利用辛迪加贷款监督动机上存在的道德风险问题这一契机,检验了在贷款中银行的监督行为,监督行为的差异性、影响因素以及监督行为对贷款产生的经济后果。

现有关于银行监督的衡量利用诸如股价回报、债务条款、辛迪加结构或者银行风险管理系统等,这些指标比较粗糙的反映了银行监督的动机,但是却忽略了银行监督的整个过程,因此是衡量误差较大。本文考察了银行对贷款监督行为的两种措施。第一种称为积极的监督措施。它衡量的是银行对借款人采取的一系列实地考察监督措施,比如抵押品价值评估、抵押品保护措施,实地考察等,包括银行或者其聘请第三方评估机构给予的考察。第二种称为监督频率措施,它衡量了银行每年向借款者收集信息的频率。频率越多,此种监督行为越强。

二、理论分析和假设

在试图衡量出银行监督措施后,文章从领头银行监督动机、信息收集价值、借款者对于贷款保护措施的权衡以及契约条款等方面考察了影响银行监督行为的因素,并提出相应的假设。

从领头银行的监督动机方面来讲。在辛迪加贷款中,由多家银行对一家借款者进行贷款,理应由所有银行对贷款进行监督,而每家银行按照其各自的贷款比例付出相应的监督成本。然而现实中,由于监督活动是分别进行的,存在一定的重复工作,一家银行监督与多家银行监督,最终的结果是相同的。此时,一家银行进行全面的监督活动则是最优的选择。领头银行顺其自然成为那个监督激励最强的银行,因为不监督贷款导致后续贷款违约时,其将要承受的成本最大。因此,领头银行几乎承担了所有的监督成本,而其监督收益只有其对应的贷款份额,这种收益与成本的不对称导致贷款监督无法达到最优的结果。那么,提高领头银行的贷款份额,意味着其监督所获取的收益更高,而其监督的成本不变的情况下,其监督的动机也会上升。因此提出假设1。

假设1:领头银行贷款份额与监督行为之间存在正相关关系。

第二个考虑的影响因素是信息生产价值。银行监督行为主要是通过收集借款者信息。当银行预期其通过积极措施和定期收集信息的方式收集到的借款人信息价值较高时,其监督的动机肯定是越强的。与上市公司相比,非上市公司的信息披露能力较弱,其信息环境较差。若银行对非上市公司的贷款进行更多的信息收集行为,其收集到的信息时更加有价值的。而对于上市公司来讲,由于其本身公开披露的信息较多,信息披露能力较高,此时银行再对其收集信息,那么此时期收集的信息价值较低。因此提出假设2.

假设2:当借款者为非上市公司来时,银行监督动机越强。

银行监督行为是为了保护自身利益受损,这种保护措施对于借款者来讲是有监督成本的。在贷款协议设立之时,借款人会权衡银行监督对其产生的成本与其他保护性措施。作者从贷款利差以及贷款期限两个方面来讲的。贷款利差越高,银行的风险可以更多的从期获取的风险溢价中得到补充,那么其监督的动机会减弱,因此预期,贷款利差与银行监督行为是负相关关系。因此提出假设3

假设3:贷款利差越高,银行监督动机越弱。

另一方面是从贷款期限方面分析的。关于贷款期限与银行监督行为的关系可能存在两方面的结论。其一,贷款期限越低,此时银行频繁的收集信息对其来讲是无价值的,因为此时借款人在短期内没有形成更新的价值信息,银行监督动机会减弱,因此两者是正相关关系;其二,贷款期限越低,也意味着可能银行在不久后将面临与借款人的重新谈判机会,此时银行更有动机积极的收集信息和监督,从而为重新谈判获取更多的信息,提高其重新谈判的地位,在重新谈判中获取收益。因此,从这方面来讲,贷款期限越低,反而银行监督的动机越强。因此提出假设4

假设4a:贷款期限越低,银行监督动机越强;

假设4b:贷款期限越低,银行监督动机越弱。

最后,文章从契约条款角度分析银行监督行为的影响因素。这部分也可能产生模棱两可的结论。一方面,契约条款的签订初衷是监督借款企业,防止其违约,这与本文提及的监督行为是起到异曲同工的作用的,因此两者可能存在一种替代的关系;另一方面,银行积极的监督措施是灵活性较强的,不仅可以获取更详细的硬信息,并且可以获取借款人的软信息,这可以进一步验证贷款契约条款的真实性,因此某些契约条款的签订不仅没有减弱银行的监督动机,反而会提高监督动机,从而更好的验证契约条款的执行情况。因此,提出假设5.

假设5a:贷款契约条款越多,银行监督动机越强;

假设5b:贷款契约条款越少,银行监督动机越弱。

三、主要结论

本文利用美国辛迪加贷款数据实证检验了银行监督行为。结果发现,银行的主动监督行为以及监督频率在辛迪加贷款市场是普遍存在,但是存在较大的差异的。大约有20%的贷款协议都会受到银行的主动监督,比如实地调研或者聘请第三方评估机构进行调研;大约有一半的借款人至少每个月都需要向银行提供信息,而5%的借款人需要每天向银行提供信息,但是也有29%的借款人仅仅需要向银行提供年度信息即可。

银行监督行为的差异主要受到领头银行贷款份额和信息收集价值的影响。借款人会权衡实地调研和信息收集方式的监督与通过财务契约和贷款期限监督两种监督行为之间的成本。当贷款利差较大和贷款期限越长时,银行的监督动机越弱,说明借款人会权衡两种监督行为对其自身产生的成本。此外,作者发现契约条款和监督行为之间是互补还是替代的关系,取决于贷款契约的类型。当贷款契约条款是直接与债务违约相关时,两者是替代关系,而当贷款契约条款是基于资产负债表指标等需要进一步验证的条款时,监督行为与条款之间存在互补的关系。最终作者总结本文的研究结论,认为这篇文章的结果注重检验银行的监督动机,并且认为当贷款的违约风险较高或者借款人的信息不透明时,领头银行贷款份额可以作为银行监督行为很好的代理变量。

推文信息2:Nuri Ersahin, Rustom M. Irani, Hanh Le. Creditor control rights and resource allocation within firms. Journal and Financial Economics,2021(139):186-208.

一、引言

债权人的治理作用不仅仅对于破产企业产生深远影响(Gilson, 1990; James, 1995; 1996),其影响已经通过技术性违约延伸到了更广泛的范围之中。当债务发生技术性违约以后,债权人的控制权向企业倾斜,债权人有权要求债务的赔偿,因此会对企业的决策制定产生重要影响。现有企业层面的实证研究发现技术性违约后企业的融资更加保守,而且会伴随着更多的投资减少和裁员。这些研究都认为企业发生技术性违约以后,其会损害股东利益(Beneish and Press, 1993),然而近期的研究则认为债权人的控制权会提高企业效率,并且通过降低管理层和股东之间的代理成本从而提高股东价值(Bharath and Hertzel, 2019; Nini et al., 2009; 2012)。

截止到目前,很少有文献直接证明债权人控制权提高企业绩效的具体措施和路径。究其原因,前期研究均是基于企业层面的研究,把企业当作一个黑匣子,无法发现企业内部资源配置情况。本文利用来自美国人口调查局(Census)的企业部门层面数据,试图打开企业这个黑匣子。试图分析在违约后,哪些企业部门关闭,资源在企业内部不同部门之间如何变动,以此试图揭开债权人提高企业绩效的微观机制。因此,本文分析了与代理冲突相关的几种部门方面的表现,以此检验债权人控制权的提升是否会对股东产生正向的溢出效应。

二、变量和模型构建

(一)变量构建

因变量:本文检验的主要因变量分为企业层面和企业部门层面的。为检验债权人控制权上升时,企业整体层面的影响,选取企业层面的雇员、部门关闭变量。为了进一步检验同一个企业内部不同部门之间资源配置情况,本文又构建了部门层面的雇员、部门关闭、投资决策变量,以反映部门异质性对债权人控制权的反应。

自变量:主要的自变量是企业违约。当企业在当年发生违约,且前一年没有发生违约的情况下,则定义违约变量为1,否则为0。保证在前一年没有发生违约的原因在于,新违约才能导致债权人控制权在企业的提升。此外,文章还利用契约条款是否维持来衡量违约。当契约条款在债务存续期间发生的变化,说明发生了技术性违约。

(二)模型设计

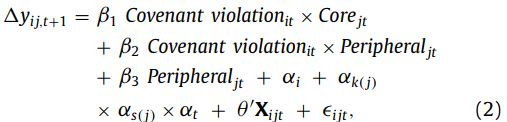

本文基本模型分为企业层面和部门层面的模型

其中,第一个模型反应的是企业违约后企业层面的雇员、部门关闭情况。第二个模型反应的是企业违约后部门层面的雇员、部门关闭以及投资变动情况。由于单独的部门之间的比较没有意义,于是模型二加入了部门异质性特征来分析违约后部门层面的资源配置变化。模型二是部门层面模型的基础模型,后续的一系列部门层面的相关研究均是基于这个模型,或者在此基础上对异质性变量进行替换转换而来的。比如,模型二中现有的部门异质性特征是Core(核心)和Peripheral(非核心)。通过与代表违约的变量交乘,可以反映出违约后不同特征部门的资源变动,并且也能比较不同特征下违约对不同部门资源影响的差异。

三、研究假设

债务违约后,债权人即银行在企业的控制权上升,其对企业的决策制定产生重要的影响。债权人为保证借款人可以还款,其可能要求借款人削减部分企业资源,保证其债款得到偿还,因此,本文预期,当债务违约后,债权人控制权的提高使得企业削减员工、关闭部门,以此撤销某些资源来保证债款的偿还。

从企业部门层面来看,当债务违约后,企业的哪些部门会受到债权人控制权的重要影响呢?本文认为当债权人控制权上升,管理层会受到压力,降低自身机会主义行为相关的活动,而管理层的机会主义行为主要表现更多的表现为非核心业务、生产效率较低和风险性较高的部门当中。当债务违约导致债权人控制权上升以后,如果可以降低企业的代理成本,可以预期,违约对于那些非核心部门、低效率部门和高风险部门的资源撤销影响是较大的。

四、主要结论

通过统计分析和实证检验,本文发现债务违约以后,企业会大量裁员(大约为总员工的5%),并利用美国人口调查局的微观部门数据,检验了企业内部部门之间的资源分配情况,打开了企业这个黑匣子。首先,本文发现当企业发生违约以后,企业会大量削减员工、关闭企业的部门,使得企业趋于集中化。其次,作者又进一步打开企业内部,从部门层面分析,违约以后哪些部门发生了较大的变化。结果发现,那些非核心部门和生产效率较低的部门会受到更多的影响。进一步又检验了核心和生产效率的交叉影响,发现企业部门发生的裁员、部门关闭以及投资的减少主要发生在那些非核心的并且生产效率较低的部门,而核心部门发生的变化也主要发生在生产效率较低的部门当中,从而验证了债权人控制权降低了代理成本,提高企业绩效的假设。进一步研究,本文发现在借款人所在行业有行业专长的银行,其监督的效应是更强的,这一结论支持当借款人遇到困境时,具有行业专长的银行或者债权人会利用其专长和知识帮助借款人度过难关。总之,本文支持了债权人通过缓解管理层和股东之间的代理问题,提高了企业绩效的结论。

监管层的变化和金融创新使得债权人在公司治理中起到越来越重要的作用。值得关注的是,严格的监管和流动性管理要求使得银行发放和管理贷款面临越来越高的成本,尤其是对于那些风险性借款人的长期贷款,这些贷款的发放需要银行的重点监督。此外,保护性措施较弱的“轻契约”的贷款合同的流行,会降低技术性违约的可能性,并且可能会降低债权人的潜在影响。最后,像信用违约掉期相似的信用风险转移工具的使用,也可能会减弱债权人对于违约时的监督效应。综上,研究银行以及更广范围内的债权人在公司治理中的作用,相关领域正在快速发展,现代信贷市场是未来研究的新兴领域。