设为首页

设为首页 联系我们

联系我们

【编者按】对于企业外部的人员很难准确衡量企业的投资效率,使得现有研究对于投资效率的研究非常匮乏。本文首次利用会计数据构建了企业投资的预期模型,在此基础上衡量了企业过度投资水平。然后,利用大样本数据实证检验自由现金流与过度投资之间的关系,并证明了代理问题的解释。本文提出的投资效率衡量方法,直到现在依然被广泛应用,为企业投资效率的研究提供了可行措施。

推文信息:Scott Richardson. Over-investment of free cash flow[J].Review of Accounting Studies,2006,6(23).

1、引言

本文研究了存在自由现金流的企业投资决策。理论上,公司的投资不应与内部产生的现金流相关联。然而,先前的研究已经证明了投资支出和现金流之间的正相关关系。这种正相关关系由两种解释。首先,正相关是代理问题的一种表现行为,在代理问题中,公司拥有自由现金流促使管理层从事浪费性支出。当管理层的目标不同于股东的目标时,内部产生的现金流超过了维持现有资产和为新的正净现值项目融资所需的现金流,这就有可能导致这些资金被浪费。第二,这种正相关关系反映了资本市场的不完善,在资本市场中,外部融资成本高,为内部产生的现金流创造了扩大可行投资机会的潜力。本文着重利用会计数据来更好地衡量自由现金流与过度投资的关系,并基于代理问题角度解释这种正相关关系。本文首次提供了自由现金流与过度投资之间关系的大样本证据,表明自由现金流导致的过度投资是所有企业投资支出的普遍现象。研究结果发现,与代理成本解释一致,过度投资集中在自由现金流水平为正的公司。进一步研究发现,某些治理结构,如公司存在积极的股东,减轻了过度投资。

2、自由现金流和过度投资

2.1投资支出与自由现金流正相关的解释

在完美的资本市场中,公司的投资活动和内部产生的现金流之间没有联系。如果一家公司需要额外的现金来进行一项投资活动,它只需要从外部资本市场筹集资金;如果公司有超出可用于正净现值项目所需要的额外现金,它将向外部市场分配自由现金流。然而,公司并不是在这样的世界中运作,资本市场的摩擦阻碍了管理层从外部资本市场筹集现金的能力。在均衡状态下,这些资本市场摩擦使得企业投资活动和内部产生的现金流之间存在正相关关系。Jensen(1986)和Stulz(1990)从代理成本理论解释,认为监督困难为管理层创造了将内部产生的现金流用于对管理者有益但损害股东利益的项目(自由现金流假说)。而Myers和Majluf(1984)从融资约束角度解释,认为信息不对称增加了企业筹集外部资金的成本,从而减少了可行的投资;在存在内部产生的现金流的情况下,公司的投资支出增加。

2.2理论假设

如前所述,在完善的资本市场中,公司的投资和内部产生的现金流之间应该没有关联。然而,当外部资金提供者监督成本很高,公司筹集外部资金的成本很高时,两者会存在联系。具体来说,公司的投资支出和内部产生的现金流之间应该存在正相关关系。这种关系可能由几个因素造成,如建立帝国、额外消费、多元化收购,或者是内部融资成本较低而带来的投资机会增加。根据代理成本解释,只有当自由现金流为正时,管理层才有可能浪费自由现金流。另一方面,自由现金流为负的公司只有在能够筹集到“廉价”资本的情况下才能挥霍现金。这种情况不太可能发生,因为这些公司需要能够筹集资金,从而将自己置于外部市场的监督之下。因此,本文提出如下假设:

H1:拥有正自由现金流的公司存在过度投资。

3、自由现金流和过度投资的衡量

3.1过度投资的衡量

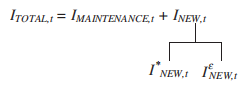

总投资=资本支出+收购+研发-出售不动产、厂房和设备

总投资=维持现有资产的投资支出+新项目的投资支出

维持现有资产的投资支出=折旧+摊销

新项目的预期投资支出=新正净现值项目的投资支出+异常投资

其中,异常投资可以是负的,也可以是正的。负(正)值对应于投资不足(过度)。本文实证分析的重点是自由现金流导致的过度投资。因此,重点关注异常投资为正的投资支出。

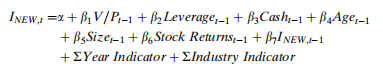

本文构建如下投资支出的期望模型:

上述回归的拟合值是新正净现值项目的投资支出(I*NEW),残差项为正的是过度投资(IeNEW),新项目的预期投资支出(INEW)是增长机会的增函数。增长机会是公司未来投资的现值,关于企业增长机会的衡量公司外部人处于劣势。现有研究通常采用TobinQ、账面市值比和市盈率来衡量增长机会,但存在一些问题。本文使用下面模型来衡量增长机会。

控制变量选择如下:杠杆率、公司规模、公司年龄、现金水平、上年股票回报、上年公司投资水平、年度和行业。

3.2自由现金流的衡量

自由现金流是指超出维持现有资产和为预期新投资融资所必须的现金流。

自由现金流的来源主要从以下三个部分进行估计:

①现有资产产生的现金流

②保持现有资产所必需的投资支出

③新投资的预期支出

自由现金流(FCF)=现有资产产生的现金流-保持现有资产所必需的投资支出-新投资的预期支出

自由现金流的用途:

根据从现金流量表中获得的信息,本文将自由现金流的用途分为六类:过度投资、向股东分红、偿还债权人、投资金融资产、其他投资和其他。从股东的角度来看,主要关注过度投资,因为这给股东带来了巨大的代理成本。然而,除了避免过度投资之外,自由现金流的最佳用途还不太清楚,未来可以继续研究。

4、实证结果

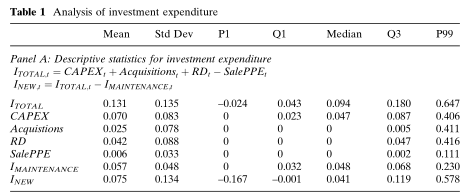

表1表明,公司的投资活动占其资产基础的13.1%。投资的主要组成部分是资本支出,其次是研发支出。在总投资支出中,44%用于维持现有资产,其余56%用于新投资。

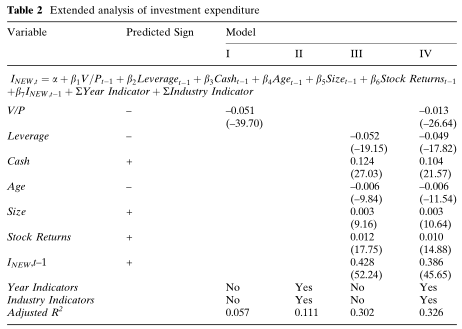

表2报告了投资预期的各种模型。结果表明,本文构建的投资预期模型的解释为32.6%。

本文构建如下模型检验自由现金流与过度投资之间的关系:

其中,FCF<0为FCF小于0的值,否则为0;FCF>0为FCF大于0的值,否则为0。表3为自由现金流与过度投资的回归结果。结果表明,拥有正自由现金流的公司更有可能过度投资,支持H1的观点。

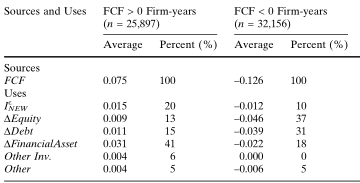

表4报告了自由现金流的用途。结果表明,对于自由现金流为正的公司,平均一美元的自由现金流,20%用于过度投资,13%给股东分红,15%偿还债权人,41%用于金融资产投资,11%为其他。对于自由现金流为负的公司来说,完全不同。自由现金流缺口的融资方式如下:10%削减投资,37%来自股东,31%来自债权人,18%来自现有金融资产,5%为其他。很明显,现金短缺的公司通过发行股票和债券以及出售金融资产来筹集额外的资金。对于拥有正自由现金流的公司来说,主要用途是购买金融资产和过度投资。

5、公司治理机制的调节作用

利益相关者使用许多治理机制来监督管理层,本文选择反映公司治理机制的13个指标,并将其分为六大类:董事会特征、高管和董事会成员持股、机构持股、股东持股、高管薪酬和反收购条款。实证结果发现,只有在股东积极参与治理和没有反收购条款的企业中,自由现金流导致的过度投资水平较低。这表明,只有很少的治理机制在缓解自由现金流与过度投资之间的关系是有效的,主要原因是公司治理机制并不经常变化。

6、结论

本文提供了企业层面自由现金流与过度投资的证据。实证分析基于会计指标来衡量自由现金流和过度投资。研究结果表明,过度投资是美国上市公司的一个普遍问题。对于1998-2002年间的非金融企业,平均每家企业的投资水平超过其自由现金流的20%。此外,大部分自由现金流以金融资产的形式保留下来,每增加一美元的自由现金流,公司平均保留41美分作为现金或有价证券。几乎没有证据表明自由现金流被分配给外部利益相关者,使得保留下来的自由现金流在未来被过度投资。补充分析发现,只有微弱的证据表明公司治理机制能够有效缓解自由现金流导致的过度投资。

7、评论

7.1文章内容回顾

本篇文章主要研究了存在自由现金流的企业投资决策。本文构建了企业投资的预期模型来衡量企业过度投资水平,并利用大样本数据实证检验了自由现金流与过度投资之间的关系,此外,本篇文章还研究了公司治理机制的调节作用。研究结果发现,自由现金流导致的过度投资是所有企业投资支出的普遍现象,并且证明了背后代理问题的解释,进一步研究发现,只有微弱的治理机制在缓解自由现金流与过度投资之间的关系是有效的,如公司存在积极的股东,主要原因是公司治理机制并不经常变化。

7.2文章贡献与创新

本文创新性地通过大样本数据利用会计信息衡量自由现金流和过度投资,从而基于代理问题更有力地解释了为什么公司层面的投资与内部产生的现金流有关,进而提出了衡量过度投资和自由现金流的模型框架,通过详细地解释模型变量选取原因构建出模型,该框架的设计为学者们探究投资效率做出了巨大贡献,其对于投资效率的衡量至今也被广泛沿用。文章作者对于变量使用的解释和每一步详尽的实证检验值得学习。

7.3文章可能存在的不足之处

1、本文实证检验了自由现金流与过度投资之间的关系,还从公司治理机制角度探究其是否能够发挥治理作用。但研究表明,只有很少的治理机制在缓解自由现金流与过度投资之间的关系是有效的。但作者选取的公司治理机制仅从内部治理机制入手,正如作者所说,公司治理机制的不常变化可能导致其并未发挥显著调节作用。因此,本文还可以考虑外部治理机制,如:分析师、审计师、机构投资者等外部人士的监督治理效应。不但能够丰富本文研究结论,更能够从外部治理角度解释自由现金流与过度投资的关系。

2、本文提出的残差模型虽然被广泛运用到现有关于投资效率的文章中,但该模型只有在投资的拟合值是每家企业的最优投资水平这一前提条件下才能正确地衡量非效率投资。然而在现实情况下,资本市场往往是不完美的,并且企业通常会存在严重的代理问题,这就导致Richardson(2006)模型中的解释变量很难精确拟合企业的最优投资水平,进而导致学者在使用该模型残差度量的非效率投资状况时出现较大偏差。