设为首页

设为首页 联系我们

联系我们

【编者按】21世纪初期,许多关于现代企业角色和功能的文献大多基于分散的所有权假定展开,但事实上,所有权集中问题不仅存在于大型美国公司,还广泛存在于其他发展或发达国家。鉴于此,本期推送的经典文献将落脚于东亚9个国家2,980家公司,探究其所有权与控制权分离问题。研究发现,在所有东亚国家,大部分财富集中在少数家族手中,超过三分之二的公司由单一股东控制,而投票权往往通过金字塔结构和交叉持股超过现金流权,导致两权分离程度较高,这种情形在家族企业和小企业中最为明显。本文作为早期探讨两权分离问题的经典文献,在前人研究的基础上,进一步改进研究方法,将样本拓展到东亚国家,丰富研究内容,使读者们能够深入了解东亚公司的两权分离,理解东亚国家的公司治理模式,对学者们探讨控股股东剥夺少数股东利益的能力和动机,重新审视所有权结构与公司绩效的关系具有重要意义,为学者们探究东亚国家两权分离带来的经济后果、解决措施以及其他国家的两权分离问题奠定基础。

推文信息:Stijn Claessens,Simeon Djankov,Larry H.P Lang. The separation of ownership and control in East Asian Corporations[J]. Journal of Financial Economics,2000,58(1).

1.引言

许多关于现代企业的角色和功能的文献都是基于广泛分散的所有权而假设的。然而,甚至在美国最大的公司中也存在某种程度的所有权集中,而在其他发达国家和发展中国家,所有权集中程度甚至更高。La Porta et al.(1999)第一次调查最终控制权的研究,通过追踪所有权链以发现谁拥有最多的投票权。他们的研究结果表明,为了大股东的利益,所有权和控制权可以分开。本文改进了他们的方法,并将其应用到东亚。本文调查了9个东亚国家(中国香港、印度尼西亚、日本、韩国、马来西亚、菲律宾、新加坡、中国台湾和泰国)2,980家上市公司的所有权和控制权分离情况。

本文研究发现:在所有东亚国家,控制权都是通过金字塔结构和公司间的交叉控股来加强的。因此,投票权超过了正式的现金流权,尤其是在印度尼西亚、日本和新加坡。超过三分之二的公司由单一股东控制。管理层与所有权控制分离的情况很少见,而且,在未被广泛持有的公司中,约60%的最高管理层都与控股股东的家族有关。其次,半数以上的东亚企业广泛被家族控制,但各国之间存在着显著差异。例如,日本的公司一般都是广泛控股的,而印度尼西亚和泰国的公司主要是家族控股。在印度尼西亚、韩国、马来西亚、新加坡和泰国,国家控股非常重要。文章也发现,所有权和控制权的分离在家族控制的公司和小公司中最为明显。年龄较大的公司更有可能是家族控制,而控制的集中程度一般随一国经济发展水平而降低。证据还表明,在一些国家,企业资产的很大一部分掌握在少数家族手中。

2.东亚所有权结构的研究文献

正如Rodrik(1997)所调查的那样,在过去的四十年里,许多学者研究了东亚公司的绩效,但是他们的所有权结构和所有权和控制权之间的分离仍然很大程度上未知。Lim(1981)是一个例外,他详细研究了马来西亚最大的100家公司的所有权结构。

确实有一些案例研究描述了东亚国家一些最大的企业集团的所有权和控制权结构,这些案例提供了对东亚公司所有权和控制权演变的见解。案例研究结果表明,大多数企业集团的主导地位在于他们从政府那里获得的特权:独家出口或进口权,免受外国竞争的保护,还授予当地市场的垄断权力或大型政府合同的采购等。然而,这些文献没有进行跨国比较,也没有记录所有者能够行使和扩展其控制权的具体机制。

La Porta等(1998)和La Porta等(1999)两篇文章对弥补知识上的这一缺漏,大有帮助。前一项研究记录了包括9个东亚国家在内的49个国家的十大非金融公司的所有权结构。研究结果表明,东亚地区企业的股权集中度虽然较高,但与其他经济和制度发展水平相近的国家并无显著差异。后一项研究详细调查了27个富裕国家最大的20家上市公司的控制结构,其中包括四个东亚国家(香港、日本、韩国和新加坡)。它追溯到每个公司的最终所有者,并区分出五种类型的所有者。研究发现,大多数日本和韩国公司的所有权较为分散,香港公司主要由家族控制,而新加坡抽样调查的公司中约有一半是由国家控制的。La Porta等人(1999)也控制权是通过何种方式被加强。研究表明,所有者通过金字塔结构、管理层任命、交叉持股等来扩展资源。

先前的研究留下了几个没有回答的问题。首先,不同东亚国家的所有权与控制权分离是否存在差异?第二,在所有权与控制权分离的问题上,国内是否存在差异?第三,这种差异是否取决于公司的年龄和规模?最后,公司控制权在多大程度上集中在特定家族手中?回答这些问题对理解东亚公司治理结构有重要启示。

3.变量定义

本文对所有权的定义依赖于现金流权。对控制权的定义依赖于投票权,以及使用偏离“一股一票”、金字塔计划和交叉持股作为分离现金流和投票权的手段。接下来讨论两权分离的机制。首先通过不同投票权的股份,来描述偏离一股一票的幅度。由于本文没有考虑公司特定的投票上限,可能低估了偏离一股一票规则的重要性。为了了解投票上限造成的扭曲有多重要,文章研究了9个样本国家的公司法律都有限制投票权的证据后发现在香港、日本、韩国、马来西亚、菲律宾和泰国投票上限是不允许的。新加坡也不允许设定投票上限,除非股份是在1967年之前发行的。在印尼和台湾,公司章程可以规定股东的投票上限。

金字塔结构是指拥有一个公司的多数股权,而这个公司又拥有另一个公司的多数股权。交叉持股是指在控制链下游的一家公司拥有同一集团内另一家公司的股份。我们还确定了两种加强最终控制权但未用于计算两权分离的方法:第一是成为唯一控制所有者的可能性;第二种是通过调查控股金融机构或公司的控股家族成员或员工是否担任该公司的首席执行官、董事长、名誉董事长或副董事长来实现两权分离。

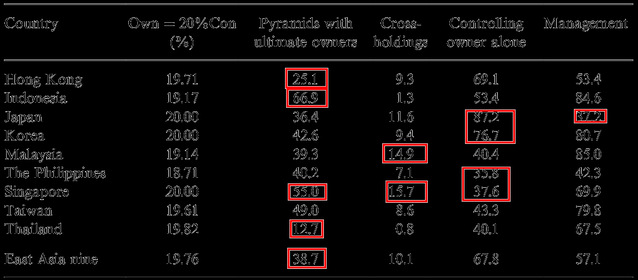

表1是两权分离机制的描述性统计。从表1看出,一股一票的偏差在东亚国家是非常小的,因为平均需要19.76%的股权才能获得20%的控制权。在本文的样本中,38.7%的公司,最终控制权在20%的水平上涉及使用金字塔结构,使用最多的是印度尼西亚(66.9%),最少是泰国(12.7%)。本文没有发现交叉持股的重要证据,除了马来西亚和新加坡,14.9%和15.7%的公司有一些交叉持股。此外,在未被广泛持有的样本公司中,超过三分之二的公司只有一个最终所有者。这一比例在日本(87.2%)和韩国(76.7%)最高,在菲律宾(35.8%)、新加坡(37.6%)和泰国(40.1%)最低。最后,在未被广泛持有的公司中,约有60%.

表1 东亚公司加强控制的手段(全部样本,占总数的百分比)

4.所有权和控制权的分离

理论表明,现金流和投票权都很重要。至关重要的是,征收的动机因现金流权的不同而不同(Jensen和Meckling, 1976)。因此,本节重点讨论东亚公司现金流与投票权的水平,以及现金流与投票权之间的差距。

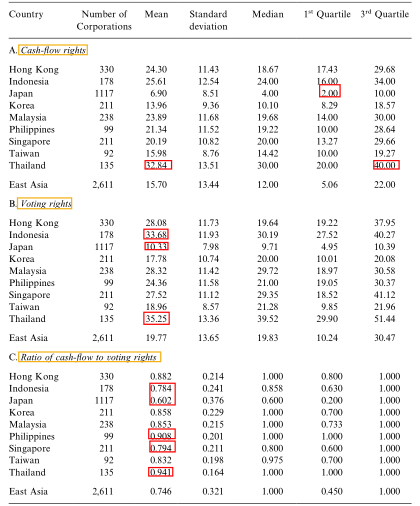

表2报告了东亚公司最大控股股东手中的最终现金流权和控制权分离情况。从表中可看出,泰国企业的现金流权最为集中,平均为32.84%。四分之一的泰国公司的最大股东拥有超过40%的现金流权,然而,四分之一的日本公司的最大股东手中只拥有2%的现金流权。最大股东手中控制权的集中程度与现金流权的集中程度相似,泰国和印尼公司的投票权集中度最高,分别为35.25%和33.68%,而日本的控制权集中程度最低,为10.33%。从panel C中可看出,所有权和控制权的分离程度在日本、印度尼西亚和新加坡最高,在菲律宾和泰国最低。

表2 东亚公司现金流与投票权的分离(最大控股人)

本文进一步研究所有权与控制权的分离是否因所有者类型和公司规模而显著不同。为了研究不同规模公司的两权分离,我们使用市值将每个国家样本规模分为最大的20家公司、中位数50家公司和最小的50家公司。根据描述性统计发现,由家族控制的公司最有可能在所有权和控制权之间存在分离,无论所有权的类型是什么,小公司的两权分离度更高。在三个国家(韩国、新加坡和台湾),家族似乎使用机制来分离大公司的所有权和控制权。

5.什么决定了控制权的集中?

从公司治理的角度来看,投票权的集中是至关重要的,因为它可以让所有者决定股利政策、投资项目、人员任命等。本节描述了东亚九个国家控制集中程度的差异。

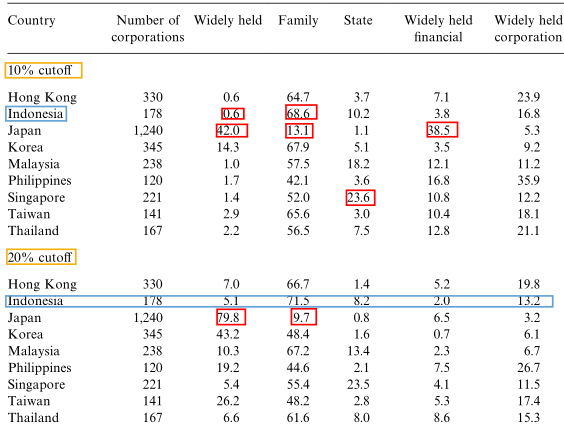

表3 东亚上市公司的控制权

表3列式了两个截止水平(10%和20%的投票权)的最终控制情况。在10%水平上,最终控制权在各国之间存在很大差异。例如,日本只有13.1%的公司为家族所有,而其他大多数国家超过一半的公司为家族所有(印度尼西亚的比例略高于40%)。在东亚九个国家中,日本的金融机构普遍持股比例为38.5%,企业普遍持股比例为41.9%。在印尼超过三分之二(67.1%)的上市公司由家族控股,只有0.6%的公司被广泛持有。新加坡近四分之一(23.6%)的公司是国有控股的。在 20%(基准)截止水平上,各国之间的差异扩大了。

控制权集中的差异可能源于各国公司法的不同,其他规则也会影响控制权集中的大小。总的来说,控制的集中程度似乎随着该国的经济发展水平而降低。

此外,一个国家内部控制集中程度的差异可能与公司特有的变量,如年龄和规模有关。

在这一节中,本文对公司运营的年数(以1996年为年底)与最大所有者的控制股权进行简单的相关性分析后发现,只有在日本,较老的公司更经常被广泛持有。在其他八个国家中,相关系数均为正,即较老的公司拥有更集中的公司控制。接下来,本文研究控制权的集中是否取决于公司的规模。基于描述性统计的结果显示,在大多数国家,小公司的家族所有权份额增加,这些数据还表明,日本和韩国的大多数大中型企业被广泛持有。

6.裙带资本主义的证据

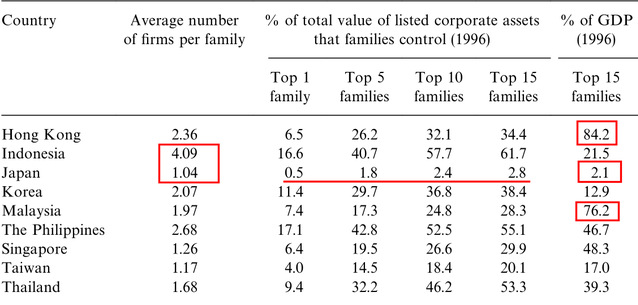

到目前为止,本文已经调查了最终控制权在个别企业层面的发生率。也许一个更有意义的分析是将企业资产的控制权集中在一个或多个家族集团手中,特别是当关注市场进入、融资渠道和政府政策的问题时,因此,本文计算了由单个家族控制的公司数量(表4)。

表4 家族控制的集中程度

从表4可看出,印尼的情况尤为突出,一个家族控制的公司数量最多,平均超过4家。日本家族持股最少,每个家族大约控制一家公司。这些结果表明,相对较少的家族有效地控制了大多数东亚经济体。问题是这些家庭是否对政府的经济政策产生了强烈的影响?造成这种影响的一个直接机制是将优惠待遇扩大到高级政府成员的家庭成员。印尼Suharto家族的商业帝国就是一个很好的例子。该家族通过一系列企业集团控制着417家上市和非上市公司,这些集团由其子女、其他亲属和商业伙伴领导,其中许多人还担任过政府官员。另一个例子是,菲律宾前总统的遗孀在描述她的家族对经济的控制时说,他们实际上拥有了菲律宾的一切。这些发现可以被解释为东亚实行裙带资本主义的动机和手段。

公司控制权集中在少数家族手中使得他们产生了强大的动机和能力,通过贸易壁垒、非市场的贸易、优惠的公共合同,还是其他方式游说政府机构和官员获得优惠待遇。这种行为不利于国家法律制度的发展完善。而政府官员直接参与对很大一部分企业部门的控制,使得公共利益和某些个人的私人利益之间广泛传播信息成为可能,从而导致裙带资本主义。游说政府的能力可能导致企业控制权进一步集中,从而造成政客和大亨日益依赖的恶性循环。未来需要进一步来理清这些联系,并提出遏制这些联系的办法。

7.结论

先前的研究对东亚公司治理的性质留下了几个未解问题。在本文中,我们首先发现所有东亚国家通过金字塔结构和交叉控股显著增强公司控制。所有权和控制权的分离表明,有必要重新审视所有权结构和公司绩效之间的关系。其次,超过三分之二的上市公司由单一股东控制。管理层与所有权控制分离的情况很少见,更老的公司更有可能是家族控制的。再次,企业层面的控制集中度一般会随着一国经济发展水平而降低。最后,在大多数发展中东亚国家,财富非常集中在少数家族手中。财富集中可能会对公司治理的法律和其他体制框架的演变以及经济活动进行方式产生负面影响,这可能成为未来政策改革的一个巨大障碍。

8.评论与拓展

(一)内容回顾

本文主要分析了东亚国家所有权和控制权分离的现象。研究发现,在东亚国家,所有权和控制权分离现象严重,通过金字塔结构和公司间的交叉持股使得控制权增加,导致控制权超过了所有权,这种情形在家族企业和小企业中最为明显。此外,超过三分之二的公司由单一股东控制,且控股股东半数以上为家族企业,控制权的集中度一般随一国经济发展水平而降低。最后发现,在一些国家,财富很大一部分集中在少数家族手中,这可能会对公司治理的法律和其他体制框架的演变以及经济活动进行方式产生负面影响。

(二)贡献与创新

本篇文章运用大量篇幅描述数据的选取,其内容详细,过程清晰,值得学习。这篇文章创新之处在于运用大量的数据描述了东亚各个国家的所有权结构,结果显示,在东亚所有国家超过三分之二的上市公司由单一股东控制,其越老的企业越可能由家族企业控制,为以后学者在研究所有权与控制权分离相关研究时奠定了一定的基础。

(三)可能存在的不足

本文通过大样本描述性统计的结果分析了东亚地区所有权和控制权分离的现象,并在最后提出了裙带资本主义的问题。关于东亚地区两权分离对裙带资本主义的影响,本文通过描述性统计和实例来证明,说服力有些弱,可以从实证分析的角度验证东亚国家两权分离对国家政策等的影响,更全面分析东亚地区公司治理结构造成的经济后果。

(四)拓展

以上研究发现,所有权和控制权会影响企业绩效,那么还会带来哪些经济后果?(1)所有权和控制权的分离度越大,终极控制股东越有动机和能力去掠夺外部投资者。(2)当控股股东的控制权大于其所有权时,可以方便地通过资产转移、非法担保、不等价关联交易等为自己谋取私利,加重了控股股东与其他小股东间的代理冲突,提高公司的代理成本,最终损害公司价值。(3)随着公司所有权和控制权的分离,公司股利发放将减少。